Неопубликованная запись

Сравнение оптимизаторов: плюсы, минусы, подводные камни

Оптимизация — это центральное понятие во многих инженерных, научных и прикладных задачах. Где бы ни стояла цель «сделать лучше» — дешевле, быстрее, точнее — почти всегда за этим стоит задача оптимизации.

В её основе лежит поиск таких значений переменных, при которых некоторая функция достигает минимума или максимума с учётом заданных ограничений.

Задачи оптимизации применяются в самых разных отраслях. В логистике — это маршруты доставки и минимизация затрат. В финансах — подбор инвестиционного портфеля с учётом рисков. В производстве — оптимальное распределение ресурсов. В энергетике — балансировка потоков в сетях. В машинном обучении — обучение моделей, таких как SVM или регрессия, часто сводится к решению задач квадратичного или линейного программирования.

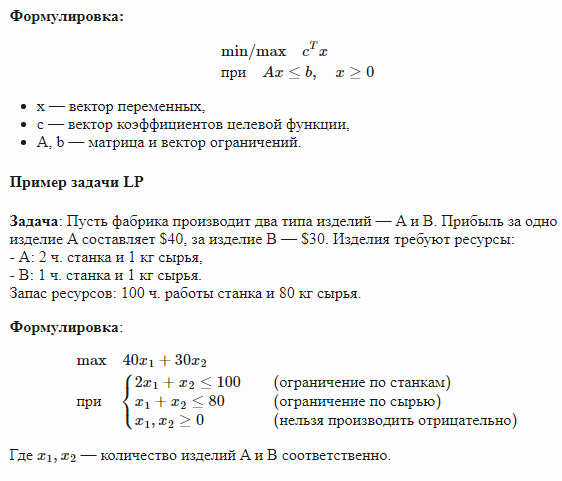

Типичная задача может выглядеть так: «Найти такие параметры, чтобы максимизировать прибыль, но не выйти за пределы бюджета и производственных мощностей». Формально это выражается через линейное (LP) или квадратичное программирование (QP), и решается с помощью специализированных оптимизаторов — программных инструментов, которые находят решение таких задач эффективно и надёжно.

В этой статье мы рассмотрим, какие бывают оптимизаторы для LP и QP, чем они отличаются и как выбрать подходящий инструмент под задачу.

Постановка задачи оптимизации

Прежде чем говорить о методах решения, кратко напомним, как формулируются задачи линейного и квадратичного программирования. Это поможет понимать, какие методы к чему применимы.

🔹 Линейное программирование (LP)

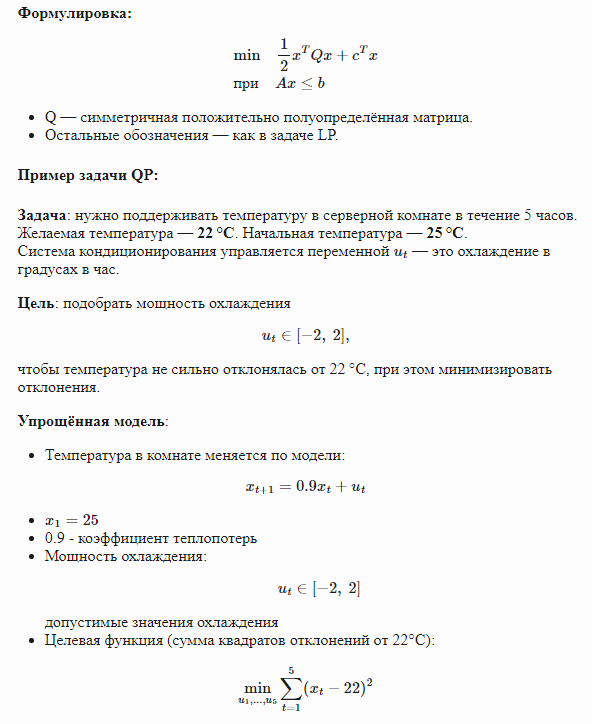

🔹 Квадратичное программирование (QP)

Как оптимизаторы решают задачи LP и QP?

Современные решатели задач оптимизации используют разные подходы в зависимости от структуры задачи: линейная она или квадратичная, большого ли размера, разреженная или плотная. Ниже — три основных метода, которые лежат в основе большинства LP и QP оптимизаторов.

🔹 Симплекс-метод

Симплекс-метод — один из старейших и наиболее известных алгоритмов для решения задач линейного программирования. Его разработал Джордж Данциг в середине XX века. Метод опирается на геометрию: допустимая область решений при линейных ограничениях — это выпуклый многогранник, а целевая функция — линейная плоскость. Оптимум всегда достигается на одной из вершин этого многогранника. Алгоритм начинает с одной вершины и последовательно переходит к соседним, улучшая значение целевой функции, пока не найдёт оптимальную. Несмотря на то, что в теории его худшее время — экспоненциальное, на практике симплекс-метод работает очень быстро и стабильно, особенно на задачах среднего размера и с разреженной структурой. Он широко используется в промышленности и встроен почти во все оптимизаторы: CPLEX, Gurobi, HiGHS и другие.

🔹 Метод внутренней точки (Interior Point Method)

Методы внутренней точки — более современные алгоритмы, активно развивавшиеся с 1980-х годов. В отличие от симплекса, который перемещается по границе допустимой области, IPM-методы движутся внутри неё, приближаясь к оптимальному решению по гладкой кривой. Алгоритм решает серию приближённых задач с барьерной функцией, которая предотвращает выход за границы области допустимых решений. Эти методы особенно хорошо подходят для задач большого размера с плотной структурой, поскольку их итерации масштабируются более предсказуемо, чем у симплекса. Они также обеспечивают высокую численную стабильность и точность. IPM используется для решения как LP, так и QP задач и доступен во всех крупных решателях. Например, Gurobi может автоматически выбрать IPM, если видит, что задача большая и «плотная».

🔹 Метод активных ограничений (Active-set Method)

Метод активных ограничений применяется преимущественно для задач квадратичного программирования. Его идея заключается в том, что в оптимальной точке не все ограничения задачи влияют на решение — лишь некоторые из них становятся равенствами. Алгоритм пытается на каждой итерации угадать, какие ограничения «активны», и решает задачу только по ним, последовательно уточняя этот набор. Это даёт значительный выигрыш, если задача небольшая или если доступно хорошее начальное приближение — так называемый warm start. Метод особенно популярен в задачах управления и машинного обучения, например, при обучении SVM. Он также часто применяется в реальном времени, когда решение требуется быстро и с известными начальными условиями. Хотя активные множества менее универсальны, они эффективно работают в своём классе задач.

Обзор популярных оптимизаторов: open-source и коммерческие

Когда вы формулируете задачу оптимизации — будь то линейная модель логистики или квадратичная модель управления температурой — её всё равно нужно решать с помощью специального инструмента. Такие инструменты называются оптимизаторы (солверы). Сегодня существует множество решений, от открытых и бесплатных до высокопроизводительных коммерческих пакетов, которые используются в промышленности, банковской сфере, логистике и научных исследованиях.

Открытые (Open-Source) оптимизаторы

Открытые оптимизаторы привлекают своей доступностью, отсутствием лицензионных отчислений и возможностью заглянуть «под капот». За последние годы их качество и производительность значительно выросли.

HiGHS (High-performance General Solver)

- Тип: Open-source (MIT License).

- Задачи: LP, MILP, QP.

- Особенности: Современный и быстрый решатель, разрабатываемый в Университете Эдинбурга. Поддерживает симплекс-метод и методы внутренней точки. Сравним по производительности с коммерческими решениями. Например, научная библиотека SciPy использует HiGHS в качестве стандартного решателя LP начиная с версии 1.6.0, а также подключает решатель HiGHS MIP для задач дискретной оптимизации начиная с версии 1.9.0.

- Когда использовать: Для высокопроизводительного решения LP/QP задач с открытой лицензией. Отличен для академических и исследовательских проектов.

- Интерфейсы: C++, Python, Julia, Rust, R, JavaScript, Fortran, C#.

OSQP (Operator Splitting QP Solver)

- Тип: Open-source (Apache 2.0).

- Задачи: QP (включая LP как частный случай с ( Q = 0 )).

- Особенности: Специализированный решатель QP, основанный на методе ADMM. Хорошо работает в системах управления, робототехнике, встраиваемых системах и машинном обучении. Поддерживает генерацию C-кода для embedded.

- Когда использовать: Для задач QP, особенно когда важна скорость, устойчивость и работа в ограниченных условиях.

- Интерфейсы: C, Python, MATLAB, Julia, R.

CVXOPT

- Тип: Open-source (GPL v3).

- Задачи: LP, QP, SOCP, SDP.

- Особенности: Python-библиотека для выпуклой оптимизации, использует свои структуры матриц. Реализует метод внутренней точки.

- Когда использовать: Для академических задач, связанных с выпуклой оптимизацией в экосистеме SciPy/NumPy.

- Интерфейсы: Python.

GLPK (GNU Linear Programming Kit)

- Тип: Open-source (GPL v3).

- Задачи: LP, MILP.

- Особенности: Классический решатель с поддержкой симплекс-метода и собственным языком моделирования GNU MathProg.

- Когда использовать: В образовании, небольших задачах, при условии совместимости с GPL.

- Интерфейсы: C, Python (через pyomo, pulp), Java, R и др.

Коммерческие оптимизаторы

Коммерческие решатели предлагают высочайшую производительность, устойчивость и поддержку. Это стандарт в индустрии для критически важных и больших задач.

Gurobi Optimizer

- Тип: Коммерческий (есть академическая лицензия).

- Задачи: LP, QP, QCP, MILP, MIQP, MIQCP.

- Особенности: Один из самых быстрых и стабильных решателей. Реализует симплекс, внутреннюю точку, эвристики и разветвление-границы. Поддерживает много языков, отличная документация.

- Когда использовать: В бизнесе, логистике, энергетике и финансах, где важны максимальная скорость и надёжность.

- Интерфейсы: Python, C, C++, Java, .NET, R, MATLAB.

IBM CPLEX Optimizer

- Тип: Коммерческий (есть академическая лицензия).

- Задачи: LP, QP, QCP, MILP, MIQP, MIQCP, CP.

- Особенности: Старейший промышленный решатель. Надёжен и стабилен, поддерживает constraint programming и интеграцию с IBM продуктами.

- Когда использовать: Альтернатива Gurobi, особенно если уже используется экосистема IBM или нужен CP.

- Интерфейсы: Python, C, C++, Java, .NET, MATLAB, OPL.

MOSEK

- Тип: Коммерческий (есть академическая лицензия).

- Задачи: LP, QP, QCP, MILP, MIQP, MIQCP, SOCP, SDP.

- Особенности: Сильнейший в конической оптимизации. Высокоточный внутренний метод, хорошо работает на плохо обусловленных задачах.

- Когда использовать: В задачах с коническими ограничениями или при необходимости численно устойчивого IPM.

- Интерфейсы: Python, C, C++, Java, .NET, MATLAB, R.

Языки моделирования и API

Формулировать задачи напрямую в C или Python API не всегда удобно. Поэтому широко используются высокоуровневые библиотеки:

- Pyomo (Python): мощный фреймворк для LP/MIP/QP/CP, поддерживает множество солверов.

- PuLP (Python): простая библиотека для LP/MILP, легко подключается к CBC, CPLEX, Gurobi и др.

- CVXPY (Python): инструмент для выпуклой оптимизации, автоматически проверяет выпуклость по правилам DCP.

- JuMP (Julia): язык моделирования с высокой производительностью, встроенный в язык Julia.

- AMPL, GAMS: коммерческие языки моделирования с широкой поддержкой солверов, популярны в научных и промышленных задачах.

Эти инструменты позволяют описывать модель оптимизации в форме, близкой к математической записи, и автоматически передавать её нужному решателю.

В следующем разделе мы кратко сравним эти решатели по ключевым характеристикам и обсудим, как выбрать подходящий под конкретную задачу.

Производительность: Кто быстрее?

Это, пожалуй, самый частый вопрос, который возникает при выборе оптимизатора.

Общая тенденция

Коммерческие решатели (Gurobi, CPLEX, MOSEK) традиционно лидируют по производительности, особенно на больших и сложных задачах LP, QP, а особенно MILP/MIQP. Эти компании инвестируют огромные ресурсы в исследования, разработки, препроцессинг, численную устойчивость и подбор метода в зависимости от структуры задачи. Их ядра оптимизированы до предела, в том числе с использованием многопоточности и SIMD-инструкций.

HiGHS — лидер в Open-Source

HiGHS — самый быстрый open-source универсальный оптимизатор на сегодня. Он демонстрирует отличные результаты на LP и MILP-задачах, во многих случаях приближаясь к Gurobi/CPLEX, а на отдельных тестах даже обгоняя их (особенно на LP с простой структурой). Поддержка QP у HiGHS также активно развивается, хотя пока отстаёт от коммерческих решений.

OSQP — спецназ для QP

OSQP — не универсальный решатель, а инструмент, заточенный под быстрое и устойчивое решение QP-задач с определённой структурой (в системах управления, машинном обучении, embedded). Он не конкурирует напрямую с Gurobi на произвольных задачах, но в своей нише — невероятно быстр и умеет работать с разреженными матрицами, поддерживает warm start и генерацию C-кода.

Остальные Open-Source решатели

GLPK и CVXOPT значительно уступают по скорости и масштабируемости. Их основная область применения — обучение, академические прототипы и небольшие задачи. Они стабильны и просты в использовании, но не рассчитаны на решение больших моделей.

Где искать бенчмарки?

Он регулярно публикует обновляемые тесты по следующим направлениям:

- Линейное программирование (LP).

- Квадратичное программирование (QP).

- Целочисленное программирование (MILP).

- SOCP, SDP, MINLP и др.

Академические исследования и обзоры по Open-Source солверам

Помимо общих бенчмарков (например, тестов Ханса Миттельмана), существуют и специализированные академические исследования, фокусирующиеся на сравнении именно открытых оптимизаторов.

Такие исследования, как правило:

- Тестируют популярные на момент публикации open-source решатели: GLPK, Clp, CBC, SCIP, HiGHS и др.

- Используют реальные и стандартные тестовые наборы: Netlib, MIPLIB, Mittelmann LP и др.

- Анализируют: время решения,надёжность (доля успешно решённых задач),иногда точность решения (выполнение ограничений, устойчивость).

Часто в таких статьях подтверждается, что коммерческие решатели в среднем быстрее, особенно на больших задачах. Однако и среди open-source решений находятся конкурентоспособные участники — например, HiGHS и Clp показывают отличные результаты на LP-задачах малой и средней размерности, а SCIP — на некоторых MILP-задачах.

Что ещё можно почитать?

- Официальные публикации разработчиков (например, сравнение Gurobi с другими решателями на их сайте) могут быть полезны, но всегда читайте с критическим взглядом.

- Академические статьи, сравнивающие решатели в прикладных областях (например, «Сравнение QP-решателей в задачах управления движением робота»), дают более объективные результаты, особенно в узких задачах.

Как выбрать подходящий оптимизатор? Практические соображения

Выбор решателя зависит от типа задачи, масштаба, ограничений лицензирования, а также ваших целей — исследование, прототип, прод.

🔹 Определите тип задачи

- Только LP или QP, без целочисленных переменных?

▸ Нужна максимальная скорость и надёжность: Gurobi, CPLEX, MOSEK.

▸ Нужен быстрый open-source: HiGHS.

▸ Узкоспециализированная QP-задача (MPC, машинное обучение, embedded): OSQP.

▸ Маленькие задачи и обучение: CVXOPT, PuLP/Pyomo с бэкендом HiGHS или GLPK.

- Есть целочисленные переменные (MILP/MIQP)?

▸ Коммерческие: Gurobi, CPLEX, MOSEK.

▸ Open-source: HiGHS (очень силён в MILP), GLPK (для небольших задач).

- Есть конические ограничения (SOCP/SDP)?

▸ MOSEK — часто лучший выбор.

▸ CVXOPT — академическая альтернатива.

▸ Gurobi и CPLEX — не являются изначально нативными коническими решателями, но предоставляют частичную поддержку таких задач.

🔹 Оцените масштаб и производительность

- Прототип / небольшая задача.

▸ Подойдёт любой: начните с простого в интеграции — PuLP + HiGHS/CBC, CVXOPT, CVXPY.

- Крупная промышленная задача.

▸ Лучше использовать коммерческие солверы или HiGHS.

▸ Обязательно тестируйте на реальных данных.

🔹 Учитывайте лицензионные ограничения и бюджет

- Академическое использование.

▸ Все топовые коммерческие солверы предоставляют бесплатные лицензии: Gurobi, CPLEX, MOSEK.

- Коммерческий проект с бюджетом.

▸ Лицензии Gurobi/CPLEX/MOSEK стоят недёшево, но окупаются для критических задач.

- Коммерческий проект без бюджета/нужен open-source.

▸ HiGHS (MIT), OSQP (Apache 2.0) — отличные выборы.

▸ GPL-лицензии (GLPK, CVXOPT) несовместимы с проприетарным ПО.

🔹 Удобство использования и экосистема

▸ Все крупные солверы поддерживают Python API.

▸ Используйте Pyomo, CVXPY, JuMP — они позволяют быстро менять бэкенд и ускоряют разработку.

▸ OSQP — лучший выбор для embedded-систем.

🔹 Надёжность и поддержка

- Для критически важных задач.

▸ Коммерческие решатели обеспечивают техническую поддержку, надёжность и ответственность.

▸ HiGHS и OSQP — активно развиваются, с живыми сообществами и быстрым реагированием на баги.

Вывод

- Для серьёзных задач MILP/MIQP — Gurobi/CPLEX без конкуренции.

- Для LP/QP — HiGHS — реальная альтернатива.

- Для специализированных QP — OSQP вне конкуренции по скорости.

- Для учёбы и простых задач — GLPK, CVXOPT всё ещё живы.

Бонус: решаем задачи из примеров на Python

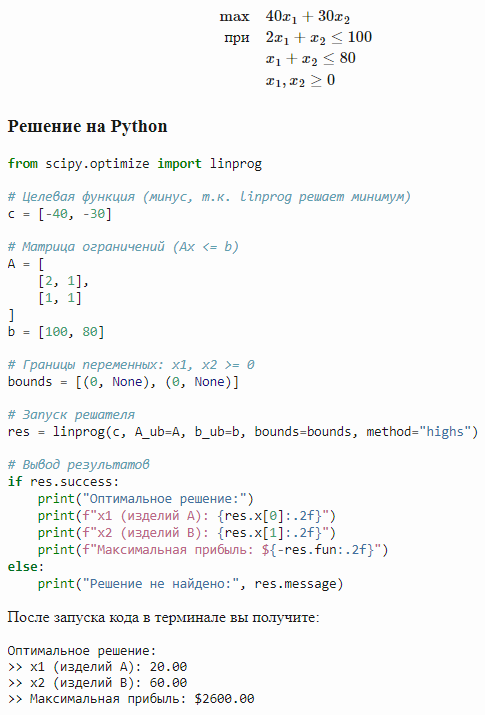

В качестве завершающего акцента давайте покажем, как можно реально решить классическую задачу линейного программирования, которую мы разбирали выше, — с помощью Python и библиотеки scipy.optimize.

Задача

Нужно определить, сколько изделий A и B производить, чтобы получить максимум прибыли, не превышая ресурсы:

- Изделие A требует 2 часа работы станка и 1 кг сырья, приносит $40 прибыли;

- Изделие B — 1 час работы станка и 1 кг сырья, приносит $30 прибыли;

- Всего доступно 100 часов и 80 кг.

Формально:

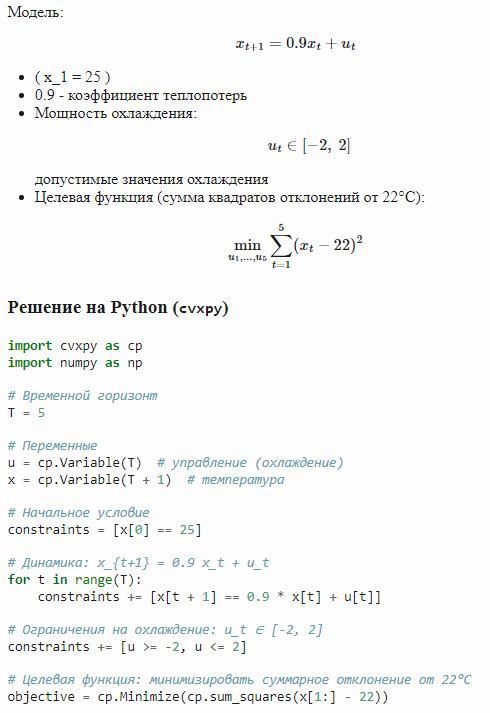

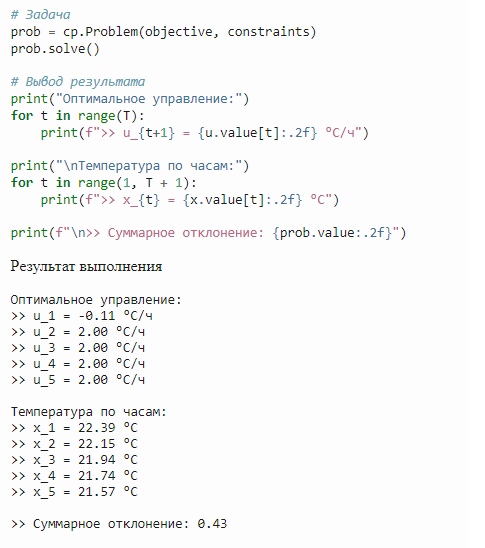

Решение QP-задачи — управление температурой

Напомним: нам нужно подобрать мощность охлаждения (u_t) на интервале в 5 часов, чтобы температура в серверной комнате плавно снизилась к комфортным 22 °C, начиная с 25 °C, и суммарное отклонение от цели было минимальным.

Лев Менделевич, разработчик программного обеспечения